——基于江苏省南通市崇川区检察院的办案样本

文/李茹

南通市港闸区人民检察院

文/任留存

南通市崇川区人民检察院

近年来,随着人们生活水平的提高,老百姓参与投资理财的需求日渐旺盛,于是,一些不法分子将“非法集资”包装成私募基金、P2P、健康服务、高科技产品等,以高收益、高回报为诱饵,骗取公众“入套”,非法吸纳资金。2018年,江苏省南通市崇川区检察院共办理非法集资类案件31件53人,其中非法吸收公众存款案件27件46人,集资诈骗案件4件5人;上述案件涉案金额均超百万元,其中,超千万元25件,超亿元的3件,给集资参与人造成了严重损失。本文拟以其中涉案金额最大、涉及集资参与人最多的崔某等人非法吸收公众存款案为分析样本,分析目前非法集资案件参与人的主要特点,以期从集资参与人角度找到有针对性的预防策略,提出防范建议。

一、案情简介

2011年底至2016年9月,被告人崔某等人在南通市先后成立多家公司,在未取得中国银行业监督管理委员会《金融许可证》的情况下,在江苏多个市县、上海等外省市,以年化收益率4.8%-18.8%为诱饵,采取公开散发传单、投资人口口相传等方式,向一万余名不特定人员,推销以自己经营的实体为名称的理财产品,非法募集资金人民币共计人民币20余亿元。截至案发,崔某等人经营的实体因严重亏损,导致数十亿元资金不能兑付。崔某等人因犯非法吸收公众存款罪,被判处五年至九年不等的刑罚,并分别并处罚金。

该案系典型的自融型非法集资案件。被告人崔某通过设立实体端和资产端两类公司,以资产端公司作为典型的投资理财公司,非法募集资金,而后由总公司统一调配至各实体端公司。自融(即自我融资),首先触犯国家法律,涉嫌非法集资,为刑法打击对象。自融往往是由于实际控制人此前经营遇到资金困难,或者是非法集资高利转贷或经营其它业务,或者一开始就为了集资诈骗等。

二、集资参与人分析

通过对该案件集资参与人电子账册进行梳理,并结合已经报案人员信息,该案中集资参与人次达2万余人次,涉及集资参与人一万余名。根据身份证号码等信息进行筛选后,案件可识别集资参与人9484人。现就该案的集资参与人及投资资金情况分析如下:

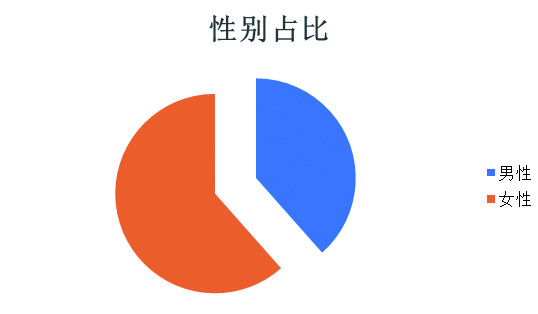

1.9484人中,除666人无身份证号码无法辨识性别外,男性3392人,占比35.7%;女性5426人,占比64.3%。

性别占比图

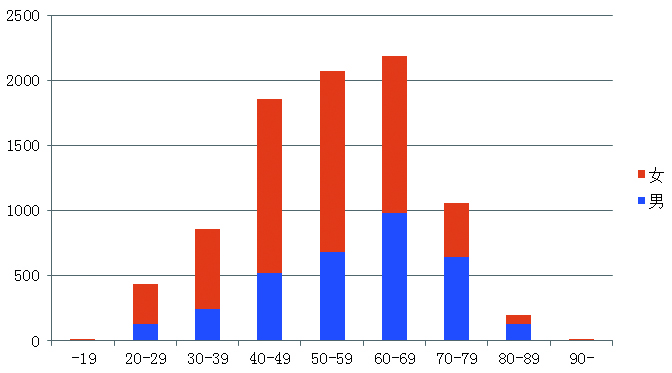

2.9484人中,除795人无法辨识或年龄明显错误外,20岁(不含)以下9人,其中女性5人;20岁至29岁433人,其中女性303人;30岁至39岁855人,其中女性614人;40岁至49岁1857人,其中女性1338人;50岁至59岁2075人,其中女性1393人;60岁至69岁2186人,其中女性1207人;70岁至79岁1061人,其中女性418人;80岁至89岁199人,其中女性71人;90岁以上14人,其中女性7人。

人员年龄性别占比图

人员年龄分布图

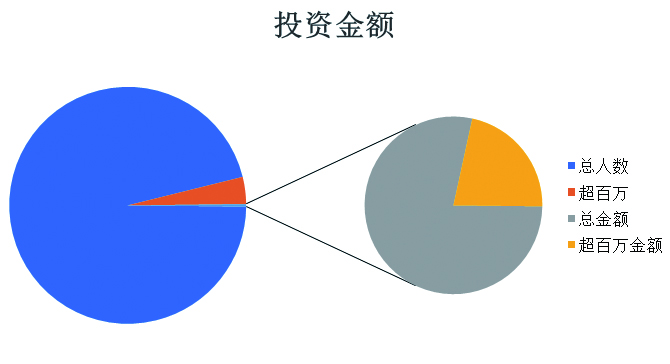

3.投资金额方面,最小投资金额为1万元,最大投资金额为1478万元,平均投资金额24.5万元。9484人中,投资金额超百万的共计365人,占比3.8%;该365人投资总金额约7.2亿,占总数的33.8%。

投资金额表

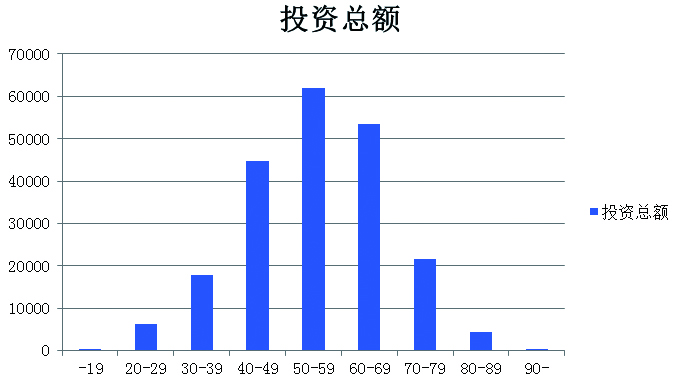

4.投资金额分布方面,20岁(不含)以下投资总金额为265万元,人均投资金额为29.4万元;20岁至29岁投资总金额为6187万元,人均投资金额为14.8万元;30岁至39岁投资总金额为17745.5万元,人均投资金额为21.3万元;40岁至49岁投资总金额为44735.5万元,人均投资金额为24.4万元;50岁至59岁投资总金额为61899.5万元,人均投资金额为30.3万元;60岁至69岁投资总金额为53541.5万元,人均投资金额为24.8万元;70岁至79岁投资总金额为21594.5万元,人均投资金额为20.4万元;80岁至89岁投资总金额为4427万元,人均投资金额为22.2万元;90岁以上投资总金额为275万元,人均投资金额为19.6万元。

投资金额年龄分析表

人均投资金额年龄分析表

通过上述情况的分析,笔者以为在此案中,目前非法集资参与人呈现以下特点:

1.非法集资参与人总体上以女性为主,占据六成多的比例,这与目前大多为女性掌管家庭财务的现状,女性亲友更易形成羊群效应、从众心理相吻合。从年龄段分析,72岁以下的非法集资参与人均呈现女性多于男性,但72岁以上男性基本占据多数。

2.非法集资参与人以中老年为主,年龄集中在45岁至70岁,且呈现明显的抛物线形发展。即45岁以下投资人随着年龄增大投资人数也增多,以54岁的投资人数为最多,64岁为第二个波峰,70岁以上人群随着年龄增大投资人数呈减少趋势。但45岁以下人群投资人数已超过70岁以上人群,集资参与人年轻化也应重视。

3.投资总额、人均投资金额均以50-59岁投资人为高,呈现对称趋势。分析原因,一方面,该年龄段人员相对工龄长,财富经过了多年的积累,经济实力相对雄厚;另一方面,该年龄段人员下一代基本仍处于大学阶段,家庭负担相对较轻。该年龄段人员为应对将来小孩的安居乐业,上一代的就医保障等,有较强的保持资金增值的需求。

三、预防建议

针对集资参与人的上述特点,笔者以为相关部门可有针对性的开展预防。

1.针对不同人群采取不同形式的预防措施。针对女性投资人较多的现状,可联合妇联等单位,组织专门针对女性的宣讲活动;针对中老年投资人较多的现状,可联合街道、社区,组织专门针对中老年人的宣讲活动,甚至可以结合广场舞开展更接地气的宣传;针对集资参与人年轻化的趋势,可采取动漫、影像等更容易被年轻人接受的形式,通过抖音、手机短视频等方式宣讲。社会大众要主动学法知法守法,关注新闻媒体报道的典型事例案例,了解投资理财风险点,自觉远离、抵制非法集资。比如,对打着环境保护、发展绿色产业、养老产业等幌子的非法集资活动,对不定期组织的考察投资项目、旅游、聚餐、送礼品、返点等非法集资套路就要保持头脑清醒和理性判断,树立凡是超出信息中介范围的募集资金都是非法的理念。

2.针对不同对象,积极作为,更加主动地开展非法集资宣讲活动。非法集资参与群体更多的是中产,更多的是有固定工作、有稳定收益的人群,因此针对不同的企业开展不同方式宣讲也是必要的。金融监管部门、处非办、司法部门不仅要适时地发布典型案例,还可以主动对接单位、企业,逐步引导大众树立健康理性的投资理财观念,自觉克服贪利心理。对所谓“高回报、保本金、低门槛”“钱生钱、利滚利”等诱惑,做到擦亮眼睛、保持警惕,理性选择投理财渠道,保住手中的血汗钱、养老钱。

3.针对大众资金保值增值的需求,进一步拓宽理财渠道,有针对性地引导正确理财。一方面“融资难”、“融资贵”始终困扰着不少中国企业,另一方面P2P不断暴雷,如何有效解决上述矛盾,需要紧紧围绕高质量发展的根本要求,紧紧围绕供给侧结构性改革这一主线,补短板、强弱项、防风险,不断提高服务资本市场服务实体经济的能力,守牢信息中介的底线,着力拓展直接融资,开发和规范更多的产品,畅通理财途径。比如,通过发行定向债、绿色债、项目收益债等形式,进一步加大对民营企业、中小企业扶持力度,推动中小企业发展等。